“尖子生”没考好——聊聊华菱钢铁2024年净利润同比下降近60%

3月下旬是各大上市公司对外公布年报的密集时间,期末考试“交卷”的时间自然也有讲究,“尖子生”主打一个提前交卷,“没及格”的自然是能拖一天是一天。已经提前交卷的方大特钢、中信泰富特钢、南钢股份都实现了盈利,而且南钢22.61亿元、中信特钢51.26亿元的业绩都非常亮眼。

华菱钢铁自然也是“尖子生”,没记错的话,去年的净利润水平以微弱劣势屈居钢铁上市公司第三(2023年华菱钢铁净利润50.79亿元,中信特钢57.21亿元)。

然而,从3月21日华菱钢铁公布的年报数据来看:2024年实现营业收入1441.12亿元,同比下降12.07%;净利润20.32亿元,同比下降59.99%,虽然这个成绩依然可以在钢铁行业排名前列,但是:从钢铁工业协会统计的重点企业大盘来看,重点统计会员钢铁企业全年实现利润总额 429 亿元,创2017 年以来新低,同比下降 50.3%。也就是说,华菱钢铁2024年跑输了大盘。

本人的专业水平也有限,从年报内容自然也是看不出业绩下滑的根本原因,今天继续从非财务专业角度聊聊这家公司年报。

1、不错的产品结构

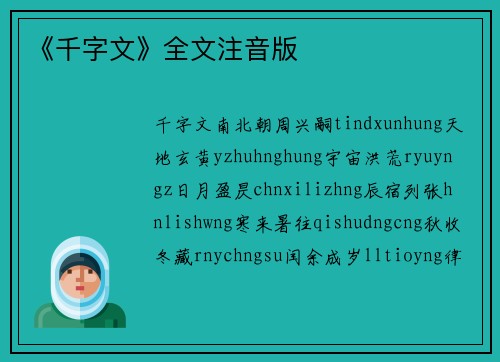

分不清湖南钢铁、华菱钢铁、涟钢、湘钢之间关系的,看下面这张图就知道了。华菱钢铁是上市公司,湖南钢铁是上市公司控股股东。上市公司下属三大基地:湘钢、涟钢、衡钢。还有一家与安塞乐米塔尔合资的VAMA汽车板,就是涟钢热轧线的下工序。另外位于广东的阳春新钢是湘钢下属一家螺纹钢企业。

应该说,湖南钢铁三大基地特色鲜明,分工明确,湘钢主打中厚板,涟钢主打板卷,衡钢主打钢管。而且产品结构非常不错,年报给出了2024年公司分品种销量以及分下游行业销量。

可以看出:公司2025年销量2530万吨,最大品种厚板585万吨(南钢股份是512万吨),占比23%,都是来自湘钢,湘钢拥有3条厚板线(2条3800mm中厚板生产线,1条5000mm宽厚板生产线),厚板实力在国内属于第一梯队,与南钢股份相媲美。另外180万吨的钢管也都来自衡阳钢管,也是国内无缝钢管行业的top企业。

下游行业来看,“含房量”不高是效益得以保证的原因之一,房地产占比9.49%(南钢股份更低,只有2.35%),毕竟如今建筑用钢需求因房地产市场深度调整而效益大幅下滑,说句偏激的话:钢厂要获得更好效益,最好远离房地产。

华菱钢铁重点品种钢

另外,按照年报的表述:公司重点品种钢销量占比达到 65%(这个数据在2016年是32%),细看了一下公司对重点品种钢的定义(上表)。个人观点:这个定义还是比较“宽泛”的,建议国内其他钢厂向南京钢铁学习一下,增加一个衡量维度,即用国家《战略性新兴产业分类(2023)》中“新材料产业”的先进钢铁材料,来计算公司的战新产品比例,南钢股份这个比例是28%,其他钢厂其实也可以算一下这个比例是多少?

南钢对先进钢铁材料的分类

2、大量的投资

近年来,华菱钢铁在赚钱的同时花钱也不少。年报显示,2024年公司投资额79.31亿元,相比利润,这个数已经不小了。前两年公司的涟钢1580 热连轧产线、涟钢冷轧硅钢一期一步、VAMA 二期等大项目相继投产,装备水平达到国内领先水平。就在上周,总投资8.9亿元,年产能45万吨的涟钢冷轧高端家电板建设工程项目(主要为一条热镀锌机组)也正式投产。

不过,当前钢铁行业市场竞争格局深刻调整,新兴产业对钢材品质和性能提出了更高要求,华菱钢铁不满足于现状。继续加大投资,力求适应下游行业发展需要,比如:

年初,公司投资78亿,建设全球最大规格的特大口径无缝钢管热连轧生产线,同时支撑衡钢升级为全球最大单体无缝钢管生产企业

华菱冷轧硅钢二期目前也正在推进,预计到今年末将形成约10万吨取向硅钢成品的生产能力,意味着以前只能生产取向硅钢原料卷的华菱(国内最大的硅钢基料供应商)也将进入取向硅钢成品的新赛道!另外,华菱在3月16日的公告中称:为加快推进硅钢项目建设,拟通过公开征集方式引入外部投资者现金增资不超过15亿元。

其实,华菱的投资不光是在装备结构提升上,还有一块“短板”目前正在冲刺投入,那就是超低排放改造。一个尴尬的事实不得不说:当河北宣称所有钢铁冶炼企业完成超低排放改造的同时,湖南的钢铁企业还没有完成全流程超低排放改造(笔者没有在中钢协网站公示一一核实,若有误请指正)。

据报道,湖南要求省内钢企2025年全面完成超低排放改造。而根据钢协此前报道数据:中国钢企超低排放改造投资约475元/吨,环保运行成本约224元/吨。这也就意味着,2025年完成超低排放的华菱钢铁,将和其他完成改造的钢企一样,被拉回环保投入成本的统一起跑线上。

3、三大基地四大公司,谁最赚钱?

公司年报同样也披露了下属子公司的经营业绩,湘钢实现归母净利润5.9亿元,衡钢4.0亿元,涟钢0.46亿元,VAMA汽车板20.5亿元。

横向对比,看来VAMA汽车板居然是责任担当,贡献最大。

纵向对比,如果我们再放一张2023年年各子公司的数据,谁在进步,谁在退步,谁的退步幅度大,其实就能看出一些问题了。不多说,直接放图:

最后,一次“考试失利”不能说明什么问题,毕竟曾经的华菱钢铁跌入过深渊,在七八年前的上一轮行业周期低谷时,公司的资产负债率达到过 86.90%,下降至如今(2024 年末)的 56.02%,已经表现出非常稳健的经营水平。